I principali operatori Media & Entertainment nel mondo: vola lo streaming

Guardando quello che avviene nel mondo, Mediobanca sottolinea che, nei primi nove mesi del 2021, le principali compagnie operative nei mercati Media & Entertainment sono cresciute del 13,7% rispetto allo stesso periodo del 2020, salvo la flessione di Sony Picture (-3,6%). È proseguita la forte espansione dei servizi streaming, i cui ricavi sono aumentati del 25,8% (rappresentando ora il 18% circa del giro d’affari complessivo, dal 16% del 2020); in rimbalzo anche la raccolta pubblicitaria (+19,7%) e gli introiti dei parchi a tema (+47,4%, ma con ancora un limitato apporto ai ricavi aggregati), mentre il recupero della pay tv tradizionale non è andato oltre il +3,6%, confermando una modalità di accesso ai contenuti media sempre più on demand e frammentata.

A livello di redditività industriale, l’ebit margin è salito al 16,8% nei primi nove mesi del 2021, in miglioramento di 0,7 p.p. sul 2020; tra gli otto operatori con redditività superiore a quella media di settore, ben sette sono statunitensi, con Univision che si è attestata al 28,3% (in calo però di 4,5 p.p.), Fox al 26,5% (-3,8 p.p.) e AMC Networks al 26,2% (+1,3 p.p.). Nello stesso periodo l’ebit margin di MediaForEurope è salito di 8,7 p.p., la migliore performance tra tutti gli operatori internazionali, portandosi al 13,8%, il livello più elevato tra i broadcaster europei.

Le principali società internazionali hanno registrato una consistente crescita del pubblico, soprattutto tra gli abbonati alle piattaforme streaming (+26% tra il settembre 2021 e lo stesso mese del 2020). Il podio per numero di abbonati vede in prima posizione Netflix (214 milioni), seguita da Disney (179 milioni) e Warner Media (69 milioni).

La pandemia ha accelerato il cambiamento, già in atto da tempo, nei comportamenti degli spettatori, soprattutto nella fascia dei nativi digitali, sempre più attratti da modalità di fruizione basate sulle logiche del “whenever, wherever and on any device”. Per le tv tradizionali diventa quindi fondamentale ampliare l’offerta digitale e assecondare i gusti emergenti degli spettatori.

Un giro d'affari aggregato di 271,1 miliardi di euro

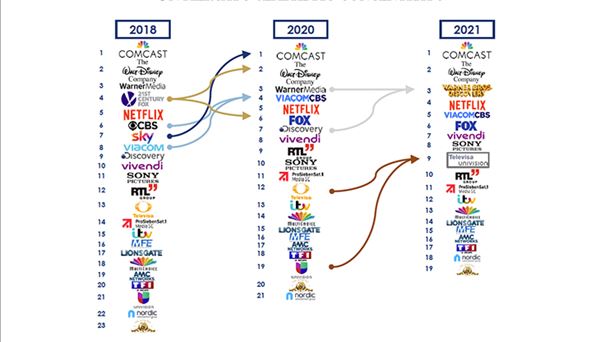

Nel 2020 il giro d’affari aggregato dei 21 principali operatori internazionali privati ammontava a 271,1 miliardi di euro (-7,6% rispetto al 2019), per circa l’85% generato da operatori a stelle e strisce, con sei di essi inclusi nella top 10 della classifica per fatturato. Il primo gruppo non statunitense è Vivendi, settimo con ricavi pro-forma di 8,7 miliardi, mentre tra le altre europee RTL Group è nona (6 miliardi), seguita da ProSiebenSat.1 (11esima con 4 miliardi). Gruppo MFE (15esimo, con 2,6 miliardi) è salito, in più riprese, al 23,9% dei diritti di voto nel capitale del colosso tedesco, quota che può portare alla futura creazione di un gruppo paneuropeo nell’industria dell’intrattenimento e dei contenuti.

Nel triennio 2018-2020, i ricavi dei colossi privati del settore televisivo sono diminuiti in media del 2,8%, con il continuo sviluppo delle piattaforme di streaming che ha bilanciato il rallentamento delle tv tradizionali, penalizzate anche dalla cancellazione e/o riprogrammazione di eventi sportivi durante il 1° semestre 2020. Si evidenzia la performance di Netflix, che segna un Cagr del +25,8%, con soli quattro altri broadcaster in crescita nel periodo; in territorio negativo gli altri operatori, con cali a doppia cifra per MFE (-11,7%) e Sony Picture (-12,3%).