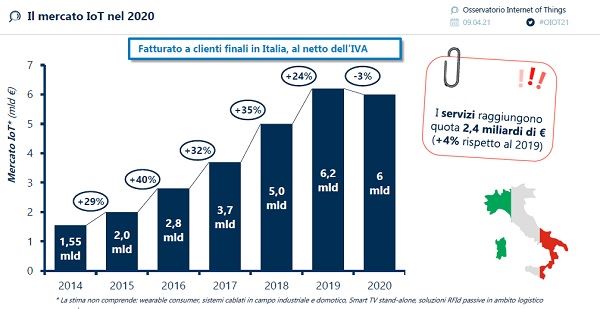

L’emergenza Covid19 ferma la crescita dell’Internet of Things, che negli ultimi anni era stata molto rapida (+24% nel 2019, +35% nel 2018), ma il mercato italiano regge l’urto della pandemia, segnando soltanto una flessione del 3%, in linea con l’andamento registrato nei principali paesi occidentali (che oscilla fra il -5% e il +8%), e attestandosi su un valore di 6 miliardi di euro.

La spesa si divide equamente fra le applicazioni che sfruttano la “tradizionale” connettività cellulare (3 miliardi, -6%) e quelle che utilizzano altre tecnologie di comunicazione (3 miliardi, stabili rispetto al 2019). Sono 93 milioni le connessioni IoT attive in Italia, di cui 34 milioni di connessioni cellulari (+10%) e 59 milioni abilitate da altre tecnologie (+15%). Tra queste, emergono le reti Low Power Wide Area (LPWA), che raggiungono per la prima volta un milione di connessioni (+100%). Una forte spinta arriva anche dalla componente dei servizi collegati agli oggetti connessi, con un valore di 2,4 miliardi di euro e una crescita del 4%, in controtendenza rispetto all’andamento generale del mercato.

Sono i risultati della ricerca dell'Osservatorio Internet of Things della School of Management del Politecnico di Milano, presentata oggi durante il convegno online “L’Internet of Things alla prova dei fatti: il valore c’è, e si vede!”.

Leggi anche: PUBBLICITÀ MOBILE IN CRESCITA DEL 9% IN ITALIA NEL 2020. I DATI DELL’OSSERVATORIO DEL POLIMI

Il primo segmento è quello dei contatori intelligenti

Il primo segmento del mercato IoT è costituito dallo Smart Metering & Smart Asset Management nelle Utility, con un valore di 1,5 miliardi (-13%) che rappresenta il 25% del totale, spinto ancora dagli obblighi normativi. Seguono la Smart Car, con un fatturato di 1,18 miliardi di euro (-2%), pari al 20% del mercato, e 17,3 milioni di veicoli connessi (il 45% del parco circolante in Italia), e lo Smart Building, che vale 685 milioni di euro (+2%) ed è legato prevalentemente alla videosorveglianza e alla gestione dei consumi energetici all’interno dell’edificio.

Il comparto con la crescita più significativa è la Smart Agricolture (140 milioni di euro, +17%), trainata da soluzioni per il monitoraggio e il controllo di mezzi e attrezzature agricole, macchinari connessi e robot per le attività in campo. Crescono anche le soluzioni smart per la fabbrica (385 milioni di euro, +10%), la Smart Logistics (610 milioni di euro, +4%), con soluzioni usate per la gestione delle flotte aziendali e di antifurti satellitari e ben 1,9 milioni di mezzi per il trasporto merci connessi tramite SIM, e la Smart City (560 milioni di euro, +8%), che vede un aumento del numero dei progetti avviati dai comuni e i primi esempi di successo di collaborazioni fra pubblico e privato.

In calo, invece, la Smart Home (505 milioni di euro, -5%) e l’ambito Smart Asset Management in contesti diversi dalle utility (265 milioni di euro, -20%), legato principalmente al monitoraggio di gambling machine utilizzate per il gioco d’azzardo (740.000), ascensori (580.000) e distributori automatici (130.000).

“L’emergenza non ha permesso di replicare nel 2020 l’elevato ritmo di crescita tenuto dal mercato IoT negli ultimi anni – afferma Giulio Salvadori, Direttore dell’Osservatorio Internet of Things -. Ma, pur in leggera flessione, il mercato è comunque in salute e presenta una buona dinamicità, con tanti ambiti che sono cresciuti rispetto al 2019, come Smart Agricolture, Smart Factory, Smart Logistics e Smart City. Sono in costante aumento le connessioni IoT che abilitano l’evoluzione tecnologica, dalle nuove piattaforme all’edge computing, e la spinta dei servizi abilitati dagli oggetti smart apre nuovi modelli di business e opportunità sia dal punto di vista consumer che delle imprese e delle PA”.

“Il 2020 è stato un anno importante per l’Internet of Things in Italia – afferma Angela Tumino, Direttore dell’Osservatorio Internet of Things -: la crescita della cultura digitale delle imprese ha favorito lo sviluppo di una maggiore consapevolezza dei costi e dei benefici abilitati dalle tecnologie IoT per cittadini, aziende e PA, sia in termini economici che ambientali e di riduzione del rischio. Questi benefici evidenziano come l’IoT possa avere un ruolo chiave nella trasformazione digitale del paese”.

I benefici dell’Internet of Things

II ruolo chiave dell’IoT nella trasformazione digitale è testimoniato, oltre che da un mercato complessivamente in salute anche nell’anno della pandemia, dai numerosi benefici che può generare per consumatori, aziende e PA, in termini economici, ambientali e di riduzione del rischio. Il consumatore che acquista prodotti connessi può sempre più gestirne le funzionalità da remoto e accedere a nuovi servizi, come il monitoraggio in tempo reale del proprio stato di salute, la riduzione dei consumi energetici della propria abitazione, la possibilità di sottoscrivere polizze assicurative per la casa che variano il premio in base al suo livello di smartness. Dalla ricerca emerge infatti come la presenza di dispositivi smart per la sicurezza domestica riduca il livello di rischio di furto e, conseguentemente, porti a una riduzione del premio assicurativo.

Le imprese che impiegano dispositivi intelligenti riescono a ottimizzare i propri sistemi e processi. Le città, infine, possono migliorare la gestione del patrimonio pubblico ed erogare nuovi servizi ai cittadini grazie all’impiego di soluzioni IoT sul proprio territorio.

L’Industrial IoT e la smart city

Prosegue la crescita dell’Industrial IoT e si riduce il divario fra grandi aziende e PMI in termini di consapevolezza e propensione a innovare in ottica 4.0. Come emerge da un sondaggio condotto dall’Osservatorio su un campione di 102 grandi aziende e 295 PMI italiane, il 94% delle grandi aziende conosce le soluzioni IoT per l’industria 4.0 e il 68% ha avviato almeno un progetto, mentre fra le PMI solo il 41% ne ha sentito parlare e appena il 29% ha attivato iniziative. Tuttavia, nel 2020 il gap è diminuito del 5% in termini di conoscenza e del 6% per quanto riguarda la presenza di progetti. Le applicazioni più diffuse sono legate alla gestione della fabbrica, poi quelle di supporto alla logistica.

L’emergenza ha portato le imprese a rivedere le proprie priorità in termini di avvio di progetti e di investimenti. Nel 2020 solo il 15% delle PMI e il 12% delle grandi aziende ritiene prioritario attivare iniziative di I-IoT, contro rispettivamente il 25% e il 16% che le mettono in secondo piano. Il 22% delle grandi imprese ha aumentato il budget dedicato ai progetti IoT per l’Industria 4.0 (il 14% lo ha ridotto), contro solo l’11% delle PMI (il 12% lo ha diminuito), mentre un quarto delle grandi imprese e un terzo delle PMI rimandano la decisione ai prossimi mesi.

La pandemia ha acceso l’interesse per la Smart City, ma ha anche portato incertezze sugli investimenti, rallentando in qualche caso l’avvio di progetti.

Le tecnologie

Le tecnologie Low Power Wide Area (LPWA) guidano l’evoluzione tecnologica del mondo IoT. “Queste tecnologie in banda non-licenziata sono sempre più adottate per lo sviluppo di soluzioni IoT, in virtù di una maturità tecnologica che si sta consolidando e che è oggi riconosciuta anche dagli enti regolatori a livello nazionale”, spiega Antonio Capone, Responsabile scientifico dell’Osservatorio Internet of Things. SigFox nel corso del 2020 ha aumentato il numero di operatori e dispositivi compatibili, portandoli rispettivamente a 52 (fra operatori regionali e nazionali) e 899, per un totale di 79 reti e 315 produttori di dispositivi coinvolti, mentre LoRaWAN raggiunge i 148 operatori di rete, per una copertura complessiva di 162 nazioni.

Proseguono anche i lavori di definizione delle specifiche tecniche del 5G ad opera del 3rd Generation Partenership Project (3GPP), il consorzio che cura la standardizzazione delle tecnologie cellulari, in particolare per quanto riguarda l’introduzione del supporto alle applicazioni safety critical e industriali. L’attività del consorzio è stata rallentata dall’emergenza ed è stata rivista la tabella di marcia. Occorrerà aspettare almeno un anno dal rilascio delle specifiche tecniche, inizialmente previste a giugno 2020 e posticipate al 2021, prima di assistere al lancio di prodotti commerciali, con qualche differenza temporale fra i singoli paesi.