Nonostante la situazione complessa che stiamo vivendo, Black Friday e Cyber Monday sembrano essere a prova di lockdown. Lo rivela uno studio di GroupM.

La Unit Research & Insight di GroupM, in collaborazione con GroupM Digital, infatti, ha dato vita ad un progetto per analizzare come sono cambiati i consumatori italiani nell’anno della crisi. Per farlo ha approntato un monitoraggio continuativo, a livello nazionale e internazionale, per aiutare le agenzie del Gruppo a capire i mutati bisogni dei clienti e delle aziende.

Considerando le forti incertezze di queste ultime settimane, GroupM punta la sua lente d’ingrandimento sul weekend dello shopping più atteso dell’anno, sul Natale e sulle previsioni circa i Consumi 2021, con tre approfondimenti dedicati per rispondere ad alcune domande chiave che gli operatori del settore si stanno ponendo: Come vivono le persone il Black Friday e il Cyber Monday nell’anno della pandemia? Questi eventi si aggiungono o sostituiscono gli acquisti prenatalizi e i saldi invernali? Cosa si aspettano, cosa desiderano e come si comporteranno durante il Natale? Quali le attese per il 2021?

Gli insight di questo progetto provengono dal Data Hub di GroupM sul Consumer Understanding alimentato dai dati proprietari di Live Panel e della Dmp GroupM, dai dati digitali dei principali siti e canali online (come Amazon) e arricchito da un modulo di ricerca ad-hoc di 2.000 interviste sulla popolazione italiana online 16+.

Il Black Friday 2020 sarà in linea con le precedenti edizioni

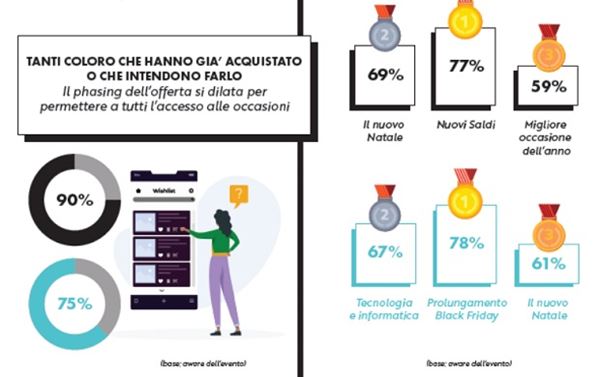

Nonostante la situazione complessa che stiamo vivendo, il 66,5% degli intervistati che conosce l’evento ritiene che il prossimo Black Friday sarà in linea con le precedenti edizioni, percezione ancora più marcata per il Cyber Monday (72,4%). Budget allocato, wishlist e funnel d’acquisto sono in linea con quanto evidenziato lo scorso anno dalla ricerca GroupM.

Questi eventi vengono vissuti in modo sempre più fluido: con un’offerta che si amplia al di là delle due singole giornate, abbracciando le settimane antecedenti, e con un Cyber Monday che viene ormai percepito come un prolungamento del Black Friday (78,4%). Anche le associazioni al Natale (BF: 69%, CM: 60,7%) e ai Saldi si consolidano (BF: 77,1%).

Allora su cosa impatta la crisi dovuta alla pandemia? Innanzitutto, sul canale d’acquisto: quest’anno c’è una sorta di ritorno alle origini, con un’esperienza d’acquisto che torna a essere prevalentemente pure digital: il 70,2% degli acquirenti/potenziali acquirenti del Black Friday userà gli shop online (vs il 57,6% del 2019), il 78,3% per il Cyber Monday (vs il 71,4% del 2019).

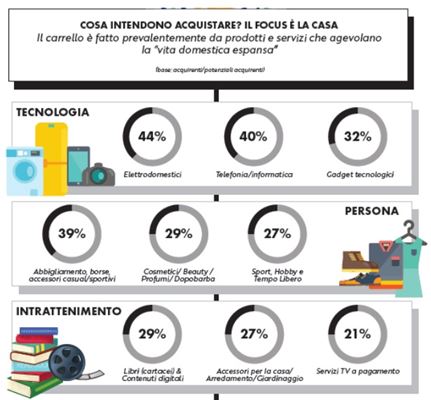

La crisi va a impattare poi sui prodotti e servizi considerati per gli acquisti: Tech, Persona e Casa.

Il carrello include un numero sempre maggiore di categorie merceologiche, focalizzandosi su prodotti e servizi che semplificano e riempiono il tempo trascorso tra le mura domestiche. Gli Elettrodomestici rappresentano la categoria più desiderata dal 44% degli intenzionati all’acquisto, seguiti dall’Abbigliamento e accessori casual e sportivi (39%), e dai prodotti Cosmetici/Beauty (29%) - per non rinunciare alla possibilità di dedicarsi una coccola in un periodo così difficile - fino ad arrivare ai Libri (cartacei) & i Contenuti digitali d’intrattenimento (es. film, musica, games) 28,7%, e ai Servizi TV a pagamento (es. Disney+, SKY, Netflix, DAZN, ecc.) 20,7%.

Heavy Internet Users e Low Internet User

GroupM ha inoltre monitorato attraverso la sua DMP le settimane antecedenti al weekend di shopping, evidenziando le differenti scelte da parte degli Heavy Internet Users e dei Low Internet User.

Gli Heavy Internet Users hanno manifestato un forte interesse per Cooking e Bevande Alcoliche (cresciute rispettivamente del +18% e dell’+8%), per dare sfogo alla propria voglia di sperimentare tra i fornelli e al tempo stesso far fronte all’impossibilità di svagarsi in locali e ristoranti.

Si conferma la curiosità crescente nei confronti dell’Elettronica di consumo, a cui si aggiunge una declinazione interessante: la sicurezza della casa. Non solo quindi sistemi di intrattenimento domestico (proiettori e sistemi audio in particolare) ma anche videocamere, perché il tempo passato in casa possa essere all’insegna dello svago ma anche della serenità.

Tutto ciò che ruota attorno ai diversi modi per tenere impegnati i propri figli in casa, che si tratti di forme di intrattenimento reali o virtuali, rappresenta una priorità sempre crescente: largo a Giochi & Giocattoli (+29%), Fumetti (+23%), Giochi Mobile (+6%) e Console (+5%).

Il loro purchase intent ha subito un incremento significativo a ridosso degli eventi: le loro skills digitali gli consentono infatti di muoversi con agio poiché hanno le idee chiare rispetto a cosa andare a cercare e al momento migliore per farlo.

Al contrario, i Low Internet User si distinguono per l’anticipo con il quale si sono mossi per le loro ricerche: il loro purchase intent è di oltre due volte superiore alla media della popolazione online già intorno alla fine di ottobre. Essendo meno esperti, devono ancora acquisire la giusta dimestichezza. Le categorie di prodotti e servizi ricercati sembrerebbero invece molto allineati agli Heavy.